L'escroquerie du vendredi soir : L'épidémie des faux virements dénoncée par la CAPEB

Publié le 6 mai 2026

Ce n'est plus un mythe urbain, c'est une alerte rouge nationale. La Confédération de l'Artisanat et des Petites Entreprises du Bâtiment (CAPEB) multiplie les notes d'avertissement à ses adhérents à travers toute la France.

La fraude numérique a muté. Elle n'est plus seulement l'œuvre de pirates informatiques anonymes cachés à l'autre bout du monde. Aujourd'hui, l'escroc se tient souvent juste devant vous, souriant, dans le salon que vous venez de lui rénover.

L'arnaque au faux virement initié par le client (aussi appelée "Fraude à la révocation") est un fléau silencieux qui ravage la trésorerie des PME du bâtiment. Elle joue sur la fatigue de fin de chantier, sur la confiance instaurée, et sur les failles béantes du système bancaire traditionnel.

1. La mécanique du braquage numérique

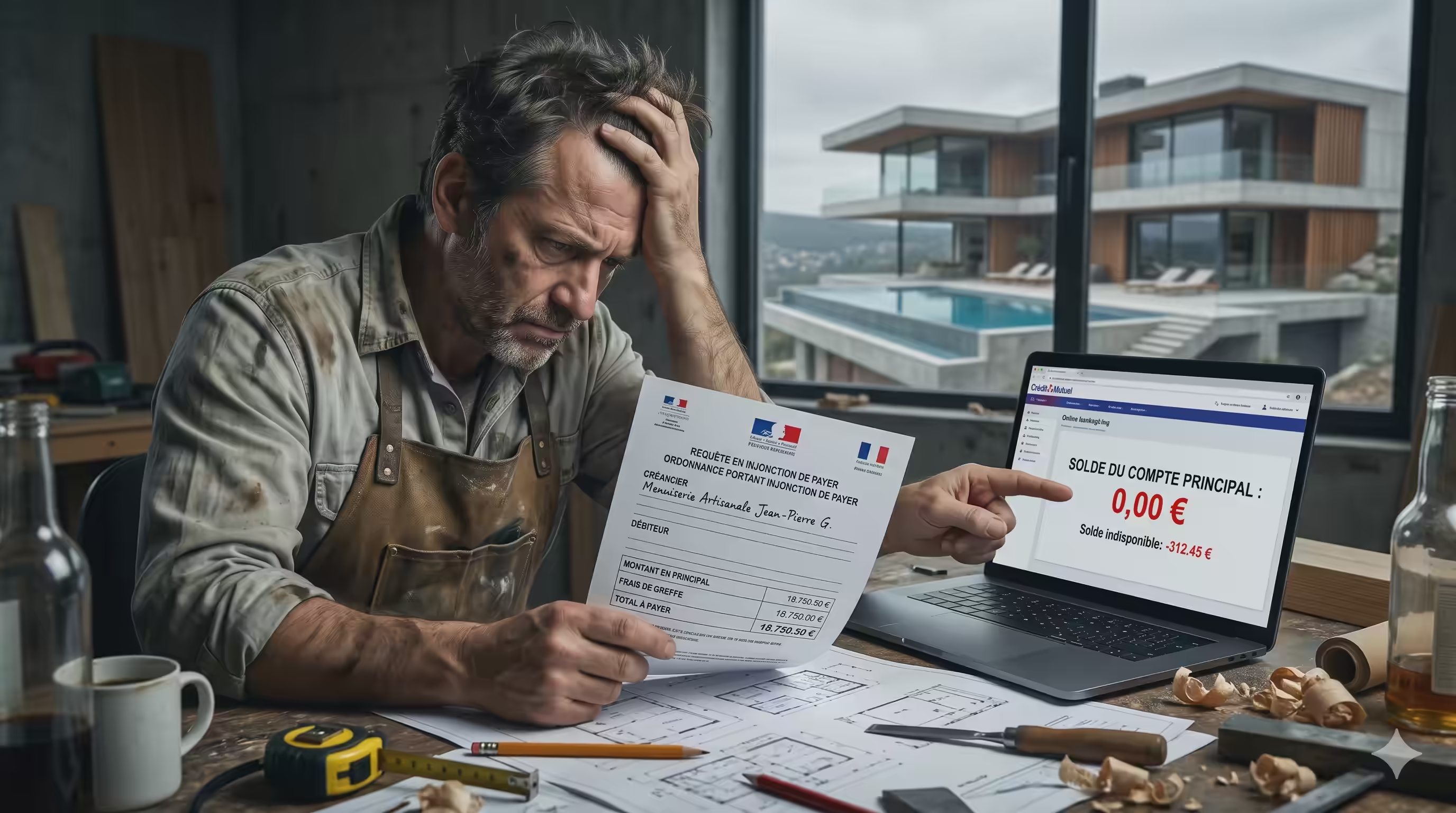

La scène se passe presque systématiquement un vendredi, en fin de journée. Le chantier est enfin terminé, l’artisan nettoie ses outils avec le soulagement du devoir accompli. Il présente la facture de solde (par exemple 12 000 €) au client pour clôturer le dossier et procéder à la remise des clés.

Le client, l’air ravi du travail, sort son smartphone avec empressement : “Je vous fais le virement tout de suite, comme ça on est tranquilles et on passe un bon week-end.”

Il se connecte à son application bancaire, saisit l’IBAN de l’entreprise, et clique. Il tourne l’écran vers l’artisan ou lui envoie un reçu PDF d’apparence très officielle indiquant : “Virement de 12 000 € exécuté avec succès”. Rassuré de voir la preuve sous ses yeux, l’artisan serre la main du client, remet les clés et part en week-end l’esprit léger.

Le mardi matin, l’expert-comptable fait le point sur la trésorerie de l’entreprise : l’argent n’est jamais arrivé. L’artisan tente d’appeler le client… le numéro n’est plus attribué ou sonne dans le vide. Que s’est-il passé ?

Il existe deux scénarios redoutables :

- L’application factice : Le client a utilisé une fausse application bancaire (ou un habile montage sur Photoshop) pour simuler l’écran de confirmation. Le virement n’a en réalité jamais existé.

- La fraude à la révocation : Plus pervers encore, le client a effectué un vrai virement classique sur sa vraie application. Mais dès que l’artisan a le dos tourné, il appelle le service client de sa banque (qui reste souvent ouvert tard ou le samedi) pour révoquer l’ordre de virement, annulant ainsi le transfert avant qu’il ne soit effectivement compensé par le système interbancaire le lundi ouvré.

2. La réalité juridique : Le bourbier pénal et le piège fiscal

En découvrant le pot aux roses, l’artisan se retrouve victime d’une escroquerie pure et dure, définie par l’Article 313-1 du Code pénal.

Mais déposer plainte marque souvent le début d’un interminable chemin de croix, bien pire qu’un simple litige de chantier commercial.

Prouver que le client a agi avec une “intention frauduleuse” dès le départ est extrêmement complexe pour les enquêteurs. Le client escroc invoquera souvent un “litige de dernière minute”, une “erreur de la banque” ou une “peur de malfaçons” pour justifier l’annulation du virement, transformant l’escroquerie pénale en un simple impayé civil qui traînera des années au tribunal, rappelant les pires dérives de l’insolvabilité organisée.

Le coup de grâce de la TVA

L'injustice ne s'arrête pas au vol des 12 000 €. Pendant que la procédure s'enlise, l'artisan subit la double peine fiscale.

Puisque la facture a été officiellement éditée et remise au client le fameux vendredi soir, l'État considère que la transaction a eu lieu. L'artisan se retrouve donc dans l'obligation légale de reverser la TVA (souvent 10 ou 20 %) sur une somme qu'il n'a jamais touchée !

Pour une facture de 12 000 € TTC, c'est 2 000 € de TVA que la PME doit sortir de sa propre trésorerie pour payer les impôts d'un escroc.

3. Le Bouclier Jaloneo : L'irrévocabilité technologique

Un artisan du bâtiment est un expert de la construction. Il n’a ni le temps, ni les moyens de se transformer en enquêteur en fraude bancaire le vendredi soir à 19 heures. Le système actuel du “paiement sur confiance” est brisé.

En imposant l’utilisation du compte séquestre Jaloneo, ce risque de fraude disparaît de manière mathématique et technologique.

Avec Jaloneo, l’artisan ne travaille plus jamais sur la base d’une simple promesse, d’un coup de fil à la banque ou d’une vulgaire capture d’écran sur un smartphone :

- L’argent est pré-sécurisé : L’artisan sait pertinemment que l’argent du solde (les 12 000 €) n’est plus sur le compte courant du client. Il est déjà sécurisé sur le compte de cantonnement de Jaloneo, géré par notre partenaire bancaire agréé, depuis le début de la phase de travaux.

- Le client perd le contrôle bancaire : C’est le point crucial. Le client n’ayant plus les fonds sur son propre compte bancaire, il lui est physiquement et technologiquement impossible d’appeler sa banque pour “annuler” ou “révoquer” un transfert. Le pouvoir d’annulation n’existe plus.

- La validation irrévocable : Lors de la remise des clés, le client valide la fin du jalon sur la plateforme. Dès cet instant, l’ordre est donné au séquestre de libérer les fonds vers l’artisan. Ce processus est définitif et irrévocable.

En utilisant un tiers de confiance neutre, le vendredi soir redevient ce qu’il aurait toujours dû être : le moment de célébrer la fin d’un beau projet avec sérénité. La certitude d’être payé redevient la norme.